Las dos cosas que Trump ha roto esta semana

La confianza en que él es un actor razonable y la idea de que EEUU es un activo en el que se puede confiar a ojo cerrado en tiempos de incertidumbre

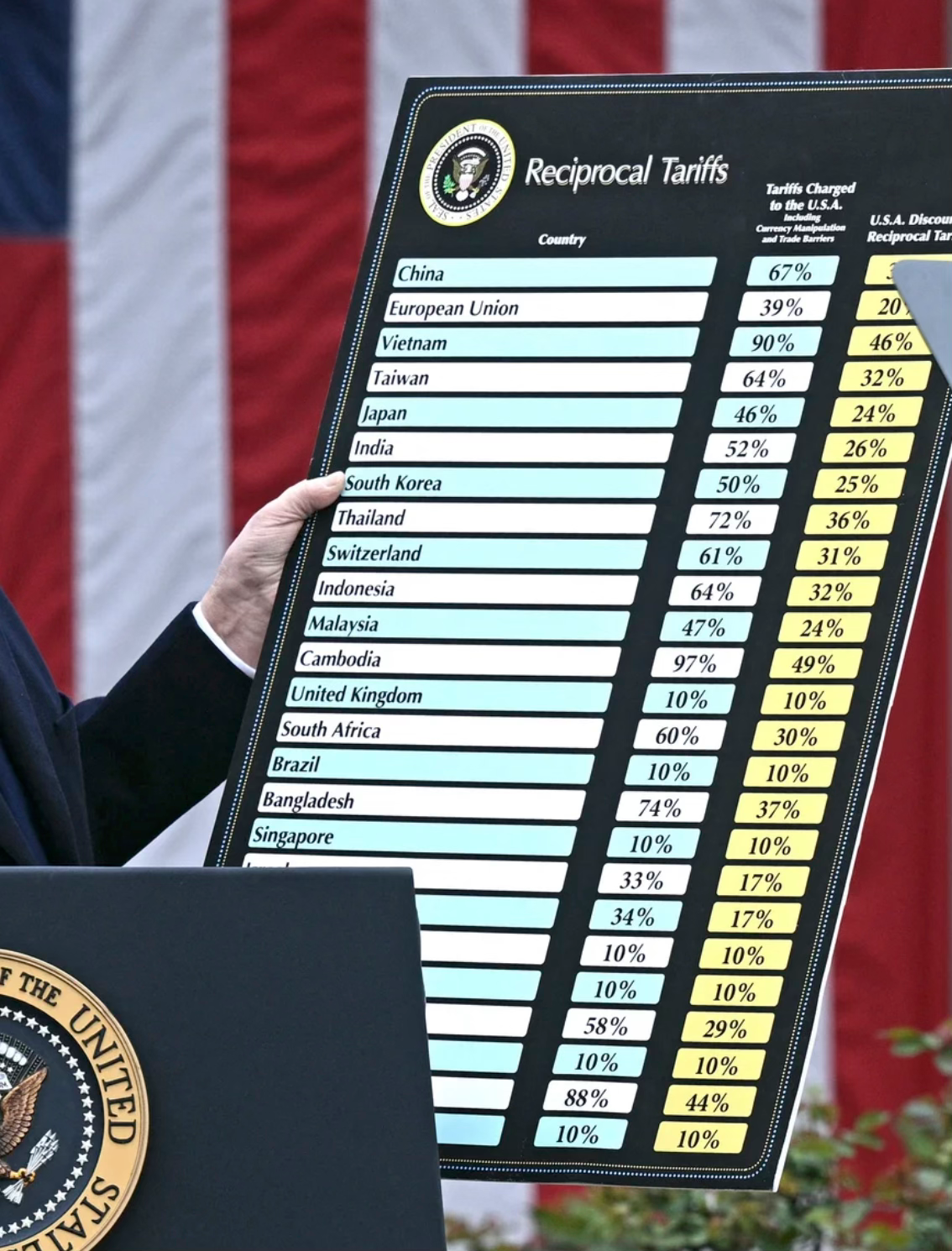

La cartulina ya es famosa. Casi ha adquirido estatus de personaje.

Su contenido era incomprensible. No porque no se entendiera (estaba bastante claro: EEUU impone arancel general de X% al país Y), sino porque no se entendía su razón de ser. No era la primera vez que Trump presentaba una política que “el consenso de expertos” consideraba como errónea o mal enfocada. Pero esta tenía dos diferencias respecto a las anteriores.

La magnitud era mucho mayor. Si cogemos la lista de países en la cartulina y sumamos todos los flujos comerciales de entrada y salida con EEUU en un año típico (2023), representan 1,1 billones de exportaciones y 1,5 billones de importaciones. Es decir, unos 2,6 billones: la mitad de los flujos comerciales de EEUU, y más o menos un 8% del comercio mundial ese año.

Lo absurdo no tenía precedentes. De verdad, no hay manera de ser mesurado con su diseño. Aquí hay una estupenda explicación técnica, pero dejadme remarcar aquí ciertos aspectos. Primero establecen un mínimo del 10% (¿por qué? es totalmente arbitrario). Y a partir de aquí se ponen aranceles diferentes en función de:

Aranceles existentes en origen. Cada país tiene estructuras arancelarias muy diferentes y puede aplicar distintos regímenes a distintos sectores, lo que hace que no exista una base uniforme para comparar y “equilibrar” dichos impuestos. Las negociaciones comerciales son extremadamente complejas (y también los tratados resultantes) precisamente porque los equilibrios son múltiples.

Impuestos indirectos como el IVA: estos impuestos gravan por igual al total de bienes y servicios. Da igual dónde estén hechos. Pagas el IVA igual. Quiero decir: ¿por qué? Esto sumado a lo anterior dejaba lo que José María Camarero definió en su cobertura de ABC como “churras con merinas”. Trump decía que nuestro arancel (el de la UE) a EEUU era del 39%. Pero como comprueba el periodista, “en realidad, el nivel de aranceles que España cobra a EE.UU. no alcanza ni el 4%, y solo para determinados productos”. Lo dicho: la cartulina se entiende, pero no se entiende.

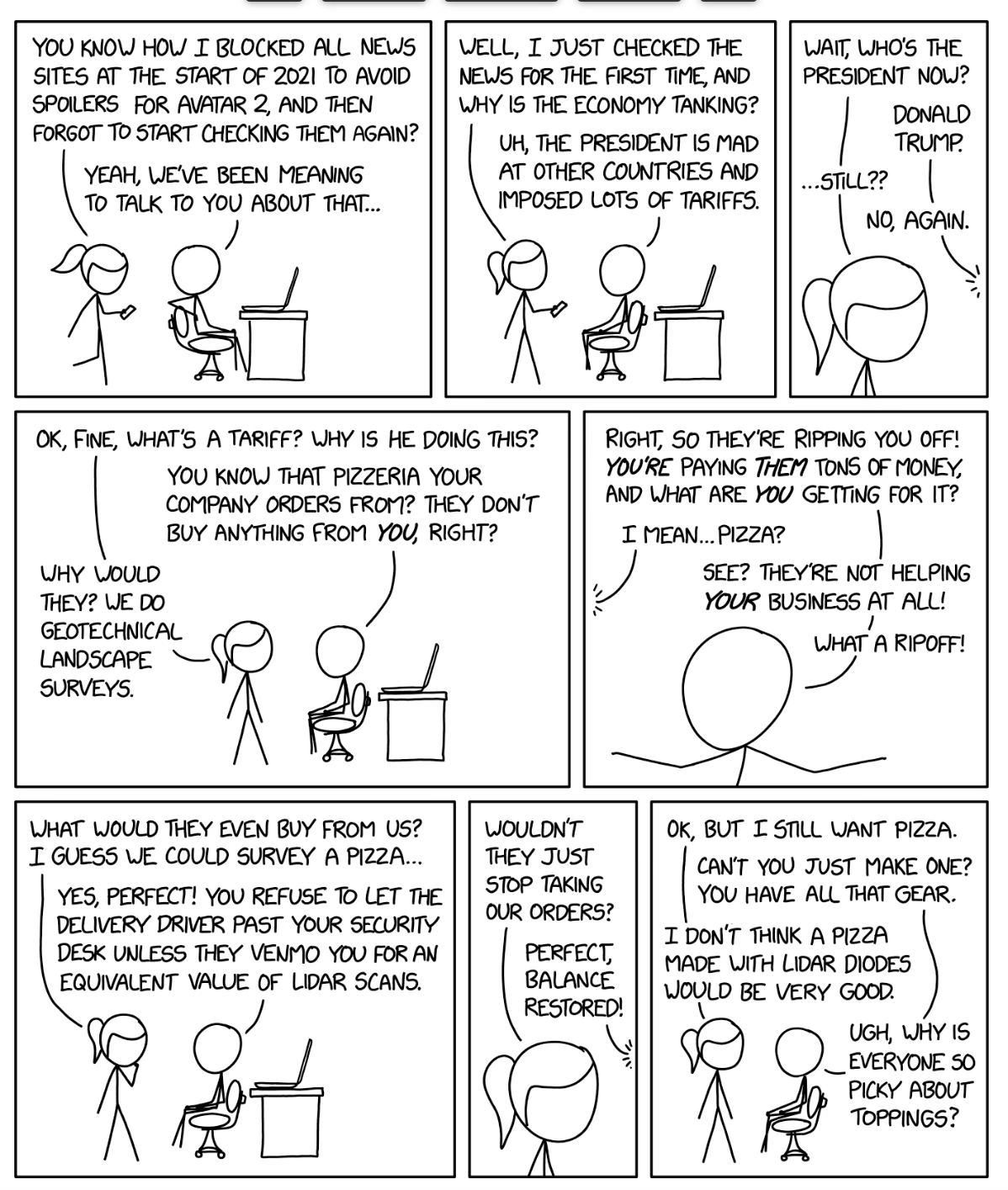

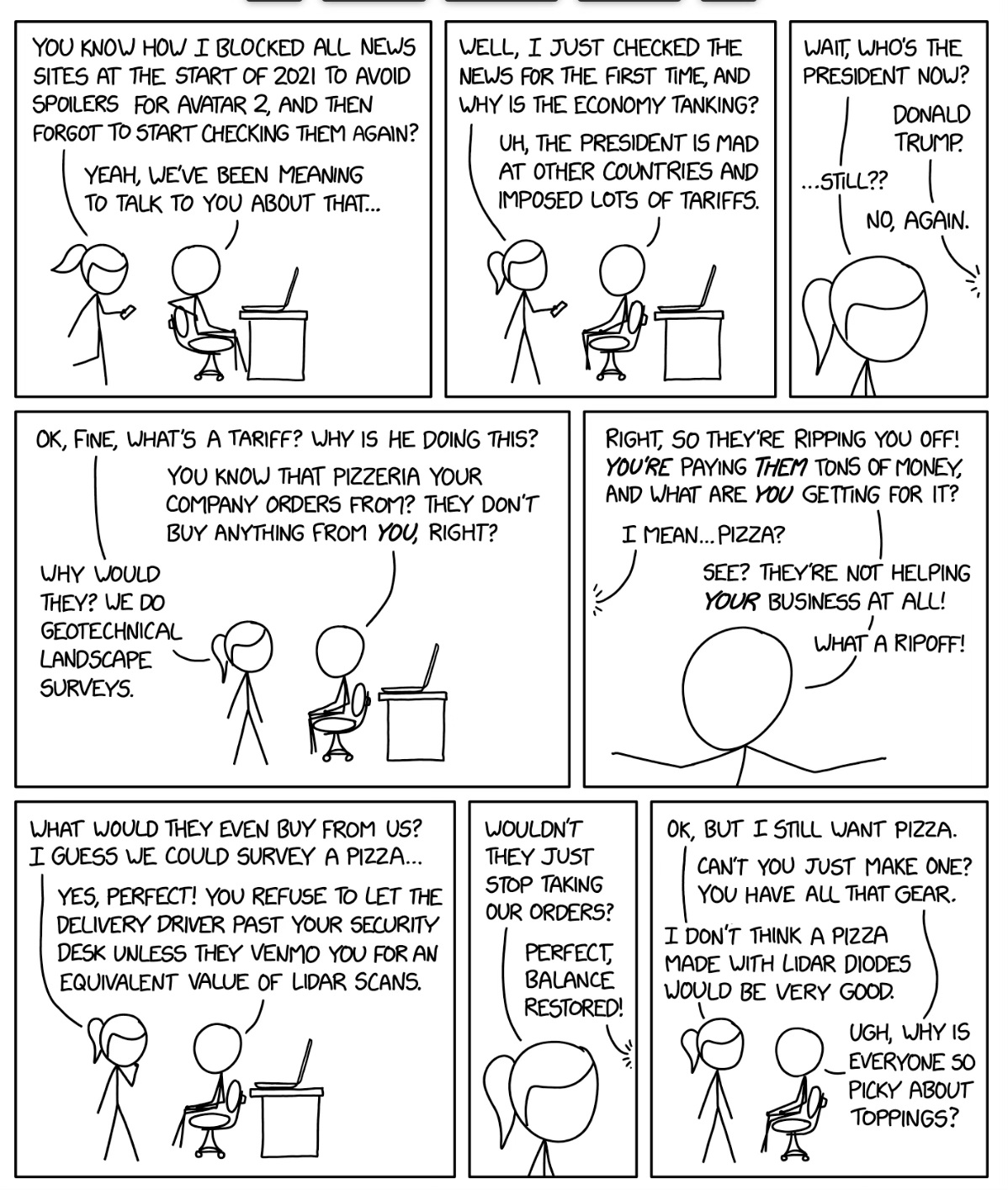

Déficit comercial previo. Quizás la más contraintuitiva. EEUU puede tener un déficit concreto con el país X porque un bien B pasa por su país y luego acaba en un tercero, porque ese año o esos años sucedió algo determinado con el flujo de bienes, servicios o inversión entre ambos países, o simplemente porque le conviene de acuerdo a lo que prefiere comprar y producir - xkcd lo resumió bien.

Trump se presentó ante el mundo con su cartulina y la inasumible lógica detrás de ella y el resultado fue un momento “el emperador está desnudo”. Destruyó cualquier esperanza que todavía quedaba de que se comportara como un actor que opera de manera razonable. Y digo razonable, sí, no racional. La racionalidad de Trump no ha estado en duda, en el sentido de que planteó un medio para alcanzar sus fines (ganar vs. otros países, cambiar el orden comercial internacional, ambos al mismo tiempo) y al ver que la cosa no avanzaba como esperaba trató de corregir el rumbo parcialmente (pausa de 90 días a la cartulina) mientras lo presentaba como una victoria (“lo hago porque me llaman pidiéndomelo - menos China, y por eso a ellos no”). Lo que ha quedado totalmente destrozado es que haya escogido unos medios que supongan un coste mesurado, estén planteados de manera más o menos coherente, o tengan un alcance manejable.

Esto dinamita cualquier otra decisión que vaya a tomar ante los ojos del resto del mundo. También de los motivos para tomar cada una de ellas. Por ejemplo: el jueves Trump declaró la pausa de 90 días. ¿Cuál fue el motivo último?

a. Las caídas acumuladas de la bolsa, que no solo afectan a las empresas sino a dos terceras partes de los ahorradores estadounidenses que tienen parte de su patrimonio (sobre todo con vehículos para la jubilación) en acciones.

b. Jamie Dimon, CEO de JP Morgan, diciendo en Fox News que los aranceles eran una pésima idea.

c. El hecho de que el bono de EEUU, tradicionalmente activo refugio en tiempos de pérdida e incertidumbre en los mercados, sufriera subidas en sus tipos de interés. Recordemos: comprar bonos es comprar deuda de ese país. EEUU es en teoría el país más excepcional del mundo por muchas razones (economía más grande y avanzada, defensa más sólida, prestigio y prominencia mundial, etc). Esto le da a su deuda el estatus privilegiado que tiene: si no sabes qué hacer con tu dinero cuando las cosas pintan raras, compra oro, deuda suiza, o de EEUU. Cuando eso sucede, lo normal es que los tipos de interés que esta deuda paga bajen. Pero cuando los tipos suben es porque lo que pasa es justo lo contrario: una pérdida de confianza, una huída en el mercado. Lo históricamente excepcional es que esto suceda mientras las cosas pintan raras.

No sabemos cuánto pesó a-b-c, ni hasta qué punto volverá a hacerlo en la siguiente ronda. Porque esto no ha acabado. Y este último gráfico lo deja bien claro, llevándome al siguiente punto. El hecho de que el equipo al mando no actúe de manera razonable resquebraja también la confianza en EEUU como activo. Se ve claramente en la dinámica del bono, pero vamos con otro gráfico que una persona que sabe mucho más que yo de estas cosas me definió como el gráfico más importante de esta semana (y quizás del año). Pone el bono de EEUU… pero junto al dólar como divisa. Los intereses de la deuda suben, el dólar baja.

Este segundo desacople es todavía más preocupante. Típicamente, si los intereses que la deuda de EEUU paga a quien la posee suben, habrá inversores que quieran aprovecharlo: al fin y al cabo es “buen dinero extra” por un activo seguro, ¿no? Como para comprar deuda estadounidense tienes que hacerlo con dólares, el dólar sube. Pero desde el día de la cartulina ha pasado lo contrario: el dólar ha perdido fuerza, sugiriendo demanda débil.

El cuadro completo es uno, insisto, de profunda pérdida de confianza hacia los Estados Unidos. Y no está claro qué la va a restaurar. Antes al contrario, lo poco razonable de las decisiones de Trump anticipa golpes adicionales. Cuatro ejemplos en el futuro inmediato:

La Reserva Federal ya ha anunciado que está lista para actuar. Es lo lógico a la luz de todo esto: las expectativas de inflación se han ido al 4% según algunas voces dentro de la propia Fed. Pero, ¿qué pasa si a Trump no le gusta lo que hacen (e.g. subir los tipos de interés), como me señalaba Octavio el viernes?

El asunto de los aranceles sigue sin estar resuelto. China sigue escalando. ¿Qué va a hacer Trump? ¿Cómo de creíble es lo que anuncie? Lleva desde que tomó posesión cambiando aranceles que anuncia hasta el punto de que es difícil seguir la pista a cuáles realmente están en vigor.

Tenemos una cumbre de la OTAN a finales de junio bastante decisiva, en la que EEUU se juega una parte de esa credibilidad como país excepcional. ¿Qué harán allí? ¿Plantearán unos términos razonables para el rearme conjunto o romperán definitivamente el paraguas del artículo 5?

En algún momento se tendrá que presentar un presupuesto. ¿Qué pasa si los fundamentales de ingresos se parecen en lo irreal, inconsistente, directamente absurdo de la cartulina, pero en versión “6,8 billones” (el presupuesto de 2024)?

Son todo preguntas porque, como bien resumía Paul Krugman en su entrevista con Ezra Klein sobre “el mayor shock comercial de la historia”: la verdadera fuerza que nos empuja a la recesión es la incertidumbre. Lo único cierto es que después de esta semana ya nada volverá a ser como antes.

Con lo de estar reviviendo una posible nueva crisis financiera + la dificultad de acceso a la vivienda que nos asola, tengo una semana bastante nostalgic millenial, así que permitidme esta licencia.

Es fascinante la capacidad de Trump para sorprender a todos, a pesar de estar haciendo más o menos lo que había anunciado que iba a hacer.

Cosas como el Brexit o la invasión de Ucrania me hicieron entender que nada se puede descartar, pero los primeros tres meses ya me hacen asumir que todo es posible. Y no me gusta nada :/.

A nivel más general, a pesar de que la diversificación era algo que se recomendaba en inversión, acciones del SP500 suponían en torno al 70% de muchos grandes bancos de inversión. Esta inestabilidad va a forzar a que ese porcentaje (que se presuponía no excesivamente arriesgado) se reevalúe. Las consecuencias de esta semana estarán presentes durante años, por mucho que Trump de marcha atrás o ponga ciertas políticas en pausa.